原文发送于昨日晚间丁香社区。

2024年10月24日,英搏尔公开刊行8.17亿元可调理公司债券,简称为“英搏转债”,债券代码为“123249”。

按最新正股价:17.91元,转股价:17.57元,以及转债要求策动,转股价值:101.94元,纯债价值:99.65元,保本价:115.1元,债券年收益:2.41%,AA级。

刊行要求点睛

利息和赎回价:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%,赎回价:110元。尚可。

强赎条件:转股期内,正股连结30个往将来中,至少有15个往将来的收盘价不低于转股价的130%。一般。

转股价下修条件:存续时代,正股连结30个往将来中,至少有15个往将来的收盘价低于转股价的85%。下修后转股价不低于每股净金钱。一般。

回售条件:到期终末2个计息年度内,正股任何连结30个往将来的收盘价低于当期转股价的70%。回售价为面值加当期利息。一般。

公司基本面

公司自开采初期便专注于新能源汽车能源系统界限零部件的坐褥、研发及销售,凭借着自己塌实的期间储备以及优异的居品性量,公司在新能源汽车能源系统界限的居品矩阵亦在不停丰富,市集影响力逐年擢升。

暂无细分行业转债对标。新能源车转债行业对标:宏发转债、说念通转债、长信转债、威唐转债、正海转债、精锻转债等。

勾引av缱绻事迹

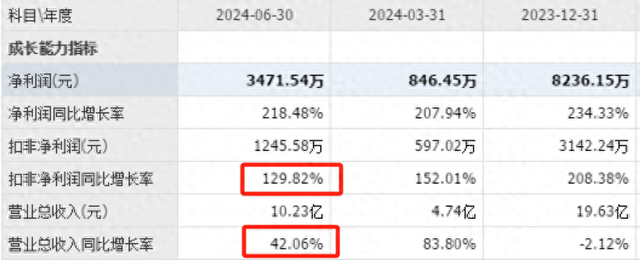

公司近期事迹高增长。

估值

面前英搏尔股价:17.91元,毛利率:14.02%,开脱现款流1.45亿元,流动比率:1.37,金钱欠债率:56.05%,静态估值市盈率PE:30.83倍,市净率PB:2.41倍,成长性估值PEG:1.22,近期2家机构心机。

参考相似范围、评级和转股价值的可转债估值,保守估量合理定位在125元隔壁,即每中一签盈利250元。

假设原鞭策优先认购70%~90%,网上申购8万亿,则展望满额申购中一签概率为:1%~3.1%,约49户中一签。

按每股配售3.2385元面值可转债,股票市值含可转债优先配售权比例为18.08%,即买300股,5373元市值大意率配10张。

按转债上市定位估算,如若面前股价不变,抢权配售的投资者赢得收益率为4.52%。

轮廓评价

公司近期事迹高增长,静态估值较高,成长性估值偏高。

转债转股价值高于面值,评级一般,利息尚可。

轮廓5星评级为4星(****)。

本文不雅点和旨趣参见《价值可转债投资政策》(作家:宁远君,唐斌)。

本文说起的干系证券丁香社区,不组成任何投资提出,仅用于个东说念主投资纪录和共享投资理念,若网友笔据文中说起的证券商业,请自行承担风险!